最近,三季度业绩陆续预告和披露,受益于新能源车渗透率持续新高,产业链上的公司基本都延续了二季度的强势表现。

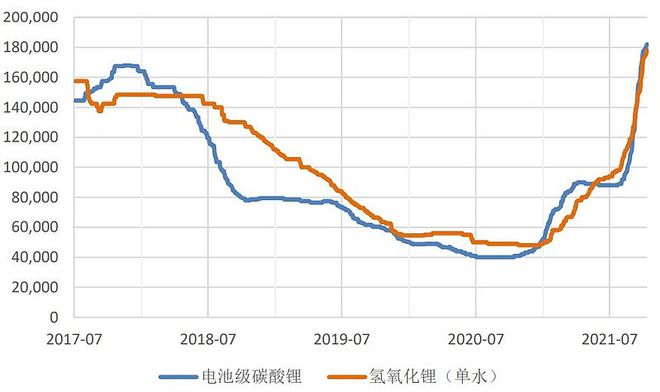

目前,电池级碳酸锂已经来到18-19w,大厂的月度长单成交在18w以上,电池级氢氧化锂的价格也到了18w附近。

现货价格上,锂盐已经冲破了17、18年的历史前高,后续预计还有上涨空间。

乍一看锂盐这个价格,不假思索地去想,肯定会觉得Q3锂盐厂们的业绩肯定爆棚,至少环比利润上会有大增。

大部分锂资源板块的公司都有环比增幅,仅从预告上看,天齐锂业、永兴材料、雅化集团增长较多,三家公司股价在15日的表现也更好。

比较拉胯的是赣锋锂业和江特电机,整体业绩相比Q2没有太多长进,后者还出现了大幅回落。

不过赣锋和江特披露的是扣非后的业绩数据,其余公司的业绩预告都没将非经常性损益进行剔除。

要等到三季报正式披露后,其他公司的扣非净利润才会出来,环比增长会比上表的少一些。

大厂基本都有长协单,现货涨的再猛一时半会也反应不到业绩上,除了主料锂精矿,电价、天然气、纯碱等辅料成本也在涨,这就给业绩预测增加了难度,导致公告出来后部分公司未达预期。

一是下面正极、电解液需求因限电影响短期受限,二是锂价新高后,电池厂抗压明显,成本普遍也还没有向整车传导。

无论是有实力的行业龙头,还是PPT开矿的公司,在4~8月这轮行情中都经历了巨大涨幅。

主要还是因为新能源车的整体放量速度太超预期,本来在行业发展规划中,目标是2025年新能源汽车渗透率达到20%。

结果在2021年9月份,新能源车的月渗透率已经提前达标,这就引发了所谓的“资源焦虑”,担心按这个进度下去,锂会很快不够用了。

再经过卖方研报添油加醋,和各大机构的推波助澜,就导致但凡有点矿的企业,都被市场捧到天上去了。

但从锂资源种类、权益资源量、锂盐产能、资源自给率等情况看,各家公司都有明显差异。

国内公司锂资源布局可以分为三个类别,第一类是同时布局海内外优质矿山和盐湖公司,目前有两位大哥赣锋锂业和天齐锂业,权益资源量和产能均大幅领先。

第二类是布局锂辉石、锂云母的矿石资源的公司,如融捷股份,雅化集团,永兴材料等,储量较小,但具备规模产能。

第三类是布局盐湖的公司,如盐湖股份、藏格控股、西藏矿业等,储量大但产能少。

我国锂资源分布十分集中,锂盐湖主要分布在青海、西藏和湖北,锂辉石和锂云母主要分布在四川、江西和湖南三省。

锂辉石集中在四川,整体上品位还可以,但是地势偏僻、交通不便,还牵扯上当地政府和人文的原因,产能释放比较慢。

目前在产的只有融捷股份的甲基卡和盛新锂能的业隆沟,去年的合计产量只有0.9万吨LCE。

今年国内锂精矿供给仍主要由以上两座矿山提供,预计锂精矿合计产量约12万吨左右。

而川能动力/雅化集团的李家沟锂矿目前还在建设中,预计2022年才能投产,2022年底、2023年初才能大规模出矿。

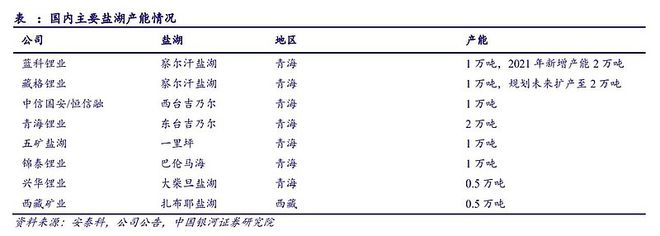

我国已建成主要盐湖提锂产能约为10万吨LCE,其中9.5万吨产能集中于青海,0.5万吨产能位于西藏地区。

由于纯度不高,叠加高原地区开发环境对生产造成限制,2020年我国盐湖提锂产量共4.92万吨LCE,产能利用率仅为49.2%。

目前我国各盐湖仅有蓝科锂业、藏格控股开发的察尔汗盐湖披露了扩产计划,其他盐湖在近期均无增量。

考虑到镁锂比高、生产条件较差、环境脆弱等负面因素,其产能的释放要低于预期,生产成本仍相对较高。

青海盐湖卤水提取碳酸锂成本为3-4万元/吨,而南美盐湖生产碳酸锂成本约为2-3万元/吨。

锂矿、盐湖之外,每当锂价高涨,云母提锂就会备受关注,近期也出现国轩高科、宁德时代、鞍重股份等相继抢购宜春锂云母资源的情况。

然而,云母提锂问题不少,由于氧化锂含量低,云母提锂成本高企是难以克服的,并且由于开采量大,环境破坏严重,废渣处置难度也很大。

目前国内拥有锂云母提锂产能10.5万吨LCE当量,考虑到当地对废渣的容纳能力,未来锂云母提锂产能扩张仍将有限制,不会有太大的增量。

云母提锂是高锂价时代的产物,可以作为锂矿和盐湖的补充,有助于缓解当前锂资源供应紧张,但是不宜高举高打、一哄而上。

三季报不会披露细分业务的情况,参考半年报所披露的锂盐产品毛利率数据,可以大致判断上市公司的锂矿品位、开采成本、资源自给率等情况。

仅从财务数据上,就能看出天齐所拥有的锂矿资源有多优质,其控股的Greenbushes是目前全球储量最大、品位最高的在产硬岩锂辉石矿山。

2019年Greenbushes生产锂精矿76.4万吨,单吨平均成本仅236美元,全球生产运营成本最低。

而受疫情以及两大股东新建锂盐项目不及预期等因素影响,2020年锂精矿产量仅58万吨,同比下降24%。

虽然泰利森二期扩产项目已经完成,但考虑到二期扩产锂精矿所供应的天齐锂业奎纳纳项目与雅宝Kemerton项目投产进度慢于预期,因此Greenbushes二期新增产能释放将较为缓慢。

不过天齐的奎纳纳一期氢氧化锂项目有望在年底前达到可销售产品状态,明年Greenbushes的产能利用率会有效提升。

2022年产量预计将上行至130万吨-145万吨,同时生产成本将进一步下降至225-275澳元,持续巩固成本优势。

总体来说,天齐锂业的Q3业绩环比增速较好,未来的业绩也可以期待,单季扣非净利润有机会超过赣锋锂业。

相比之下,赣锋的三季报业绩多少有点不及预期,锂价大涨的背景下,Q3相比Q2没有明显的增幅。

这一方面受股权激励费用的影响,另一方面也与长协机制有关,赣锋大部分锂盐产品是按长协价格销售的,三季度并没有吃到9月份锂价快速上涨的红利。

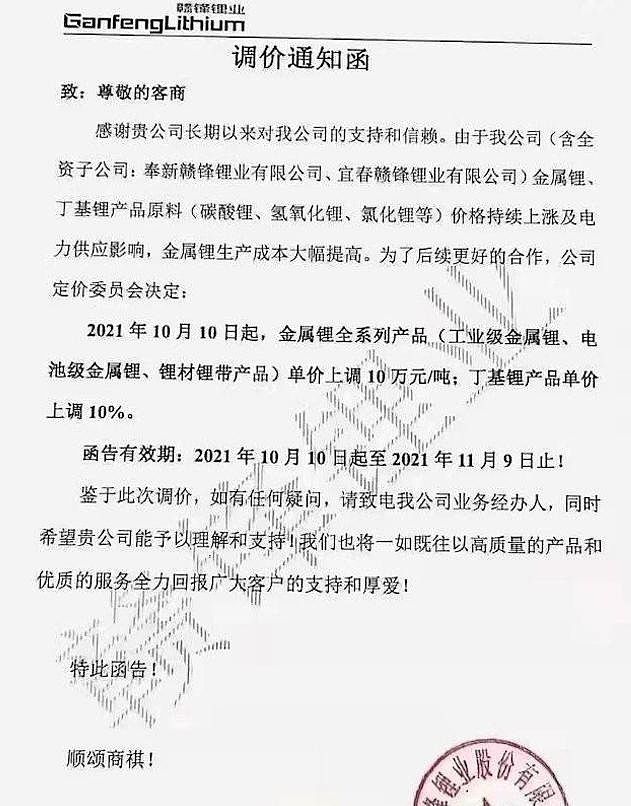

但10月后,赣锋锂业发布了调价函,其中金属锂全系列产品单价上调10万元/吨。

公司自10月起已正式将国内碳酸锂定价机制由每月1次调整为每月2次,且10月上半月定价约为17.5-18.5万元/吨,氢氧化锂长单定价机制同步进行修订,预期四季度真正进入业绩释放期。

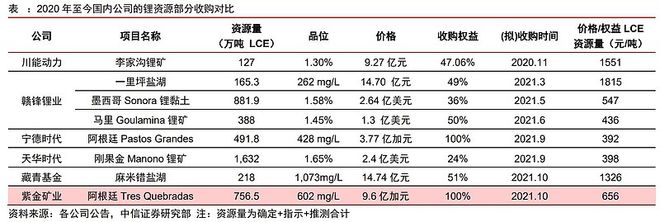

9月底的时候,宁德时代对加拿大的锂业公司 Millennial(千禧锂业)提出收购要约,报价3.77亿加元,高于赣锋锂业此前报价3.53亿加元,最终截胡成功。

长假后,另一个重磅收购是紫金矿业宣布斥资9.6亿加元收购加拿大的Neo Lithium。

尽管锂价飞涨,收购价格也已经水涨船高,大手笔交易依然频繁发生,反映了锂资源的重要性。

算上违约金,宁德时代用大约20亿元取得了492万吨LCE锂资源,紫金矿业50亿元对应的资源量是756万吨LCE。

目前正极材料大厂手里的碳酸锂库存在3个月左右,小厂手里的库存在1个月左右的消耗,电池级氢氧化锂的库存在2~4周。

锂盐大厂的电碳和电池级氢氧化锂基本没有库存,预计贸易商加上锂盐厂,一共在8千吨左右,大概对应全国半个月的碳酸锂产量。

如果锂价中枢能对应到18w的位置,明年天齐锂业的估值在25倍左右,永兴材料在15左右,依然存在投资机会。

尽管行业整体处于高景气,但还是要分清哪些是有实力、业绩确定性强的公司,哪些是只谈储量不见产能的ppt公司。

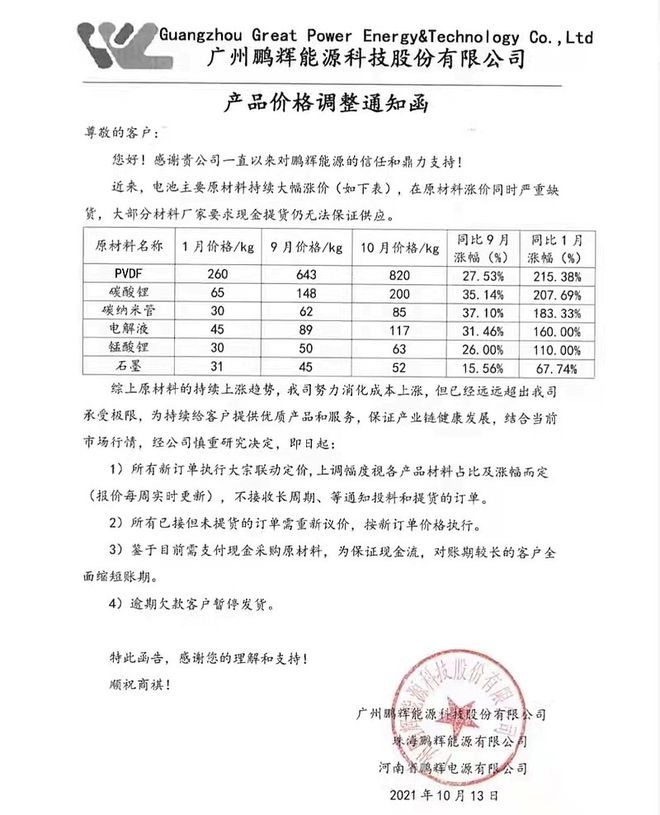

函中出现了近期原材料价格变动情况,表示原材料涨价同时严重缺货,大部分材料商要求现金提货仍无法保证供应,成本上涨超出了公司承受极限。

鹏辉能源主要是做消费锂电池的,在动力电池领域属于18线公司,也没什么资金实力,所以最先扛不住。

像一二线的宁德时代、比亚迪、亿纬锂能、国轩高科这些,要么靠收购、要么靠合资建厂,再不济也会签个长协单,来保证自身的原材料供应。

但即便如此,各家电池厂的毛利率近年也出现了明显下滑,好一点的宁德亿纬中报在23%左右,其他的基本都在20%以下。

细分原材料上,锂/铜/铝、石墨负极、六氟、PVDF、VC等价格今年集中上扬,连隔膜都出现了涨价预期。

受原材料价格上涨影响,电芯和电池系统的理论成本上涨幅度均超过30%,实际增加的成本应该在20%~25%之间。

上游的涨价压力,都是由电池厂扛了下来,动力电池基本没涨价,但撑到现在有点绷不住了。

电解液里,6F高位预计到明年年中,VC看永太科技的扩产速度,差不多也是到明年下半年才能缓和。

原材料集体涨价的情况,短期内难有缓和的迹象,随着鹏辉能源调价函流出,电池厂透露出很强的涨价预期。

但电池涨价会带动终端售价上涨,可能造成市场波动,特别是对A00级车型产生影响,下游车企不会轻易答应。

而且按照往年惯例,每年10月车企会与电池厂探讨电池降本事宜,降幅约10-15%,今年受原材料涨价,年初与这次的降本均未落实。

从边际改善的角度,电池厂明年的日子肯定会好过今年,后年才会迎来真正的春天。

纵观锂电产业链,核心和关键一直是电池厂,一方面要提高电池的能量密度、循环寿命、安全性,及开发新的技术路线,另一方面也要承担电池降本的任务。

紫金、宁德证明了有钱就能买到锂,但电池厂的技术储备、生产经验、产品优势是很难用钱就能解决的。

因此选锂资源股和电池股是两个逻辑,前者关注的是资源品质和稀缺性,后者要考虑产业链布局、产能规划、客户验证、产品线等情况。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

起底研学游①丨暑期研学游被吐槽:6万元境外游学团孩子们“坐在路边玩手机”

从10元涨至400元,居民医保增长39倍,2025年起断缴还将“受罚”

与中坚力量共成长,2024建信信托艺术大奖评委会特别奖获奖艺术家凌海鹏

家长送孩子上高中豁达喊话:读得进去就读太阳成集团tyc,读不进去多交朋友,不要打扰别人学习

英文版《西游记》主题曲太上头,第一次感觉英文歌 so easy。网友:唱这么快是因为歌词烫嘴吗?

Copyright © 2002-2024 太阳成集团(tyc45668.cn中国)官网在线-Sun Group 版权所有 备案号:赣ICP备17000749号-1

HTML地图 XML地图txt地图